2007年7月美国管理会计师协会IMA启动中文CMA考试,其含金量与英文CMA考试相当,瞬时引发社会强烈反响,很多本土公司的财务管理人员表示一直期待一个国际高认可度的认证考试来帮助他们实现专业水平的增长和个人价值的提升。中文CMA的面世,打破了一些财务管理人员英语的瓶颈,满足了他们的需要。管理会计将成为未来财务人才需求的大趋势,本土化的CMA将为中国经济创造大未来。

精选百科

本文由作者推荐

CMA中文考试

会计考试

中文名

CMA中文考试

启动时间

2007年7月

描述

其含金量与英文CMA考试相当

特点

考费便宜、高通过率

背景

国资委

《国家中长期人才发展规划纲要(2010-2020年)》中明确提出,培养造就一大批具有全球战略眼光、市场开拓精神、管理创新能力和社会责任感的优秀企业家和一支高水平的企业经营管理人才队伍。[1]其中普及管理会计理论及其应用,不可厚非地成为了提升企业国际化管理核心竞争力的最大王牌。

美国注册管理会计师CMA专注于管理会计的培养和发展,适合于不满足掌握传统财会技能的人,考试涉及会计、战略、市场、管理、金融和信息系统等多方面的知识和技能,目的在于扩大财务管理会计人员的知识广度,培养其预测商业需求及制定策略决策的能力,顺利实现财务人员角色转换。

2007年7月美国管理会计师协会IMA启动中文CMA考试,瞬时引发社会强烈反响,很多本土公司的财务管理人员表示一直期待一个国际高认可度的认证考试来帮助他们实现专业水平的增长和个人价值的提升。中文CMA的面世,恰恰满足了这些财务管理人员的需要。

2010年,国资委发文将CMA列为央企财务管理人员的指定培训课程,将CMA纳入国家高级管理人才考评体系。同年,IBM、摩托罗拉、强生、奥姆尼康(Omnicom)、卡特彼勒、中国电信、中国核电、中粮集团、中石油、建工、等国内外知名企业均组织员工参与CMA培训与认证。

国资委多次发文强调管理会计的重要性,并多次组织系统内管理人员特别是财务工作人员参加由国家外国专家局培训中心组织的CMA中文考试企业培训班。

考试科目

CMA中文考试科目

2012年,为了中国区考生能更方便地加入到CMA认证的行列中来,帮助中国的财会人事跨越语言障碍、提升专业财会能力,IMA协会已经正式启动CMA新纲中文考试。

考试特点

1.题型简单。旧纲P3,都是单一的选择题。只需完成110道单选题即可。

2.考试时间短。新纲考试的时间统一为4个小时,而旧纲P3的考试时间仅3个小时。

3.旧纲P3可以当场获得考试成绩,对于后续学习或认证事宜的安排很有利。而新纲考试往往要在考试后等待上4~6周才可通过官网获知成绩。

4.考费便宜。旧纲考试P3仅需$190/门/次,而新纲考试统一考费为$350/门/次。

5.高通过率。旧纲P3的通过率是旧纲4门考试中最高的。

考试转换方案

在春节前响应广大CMA考生的要求,将CMA中文考试旧大纲的考试截止报名时间延长至2012年4月30日,而参加CMA中文考试旧大纲的日期依然保持在2012年12月1日(实际上为9月份和10月份考试窗口关闭即10月31日截止)。准备参加CMA考试的需要在此4月30日之前支付相应的CMA旧考纲的考试费用方可参加旧大纲的考试。

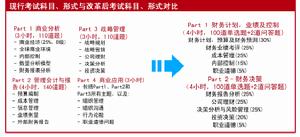

新旧考试大纲结构对比

旧考试大纲 | 新考试大纲 |

4部分,13小时 | 2部分,8小时 |

第四部分是主观题 | 每部分有两道主观题,每部分各1小时 |

知识点多而浅 | 知识点少而精 |

难度要求A,B,C都有 | 全部难度C |

4年内完成 | 3年内完成 |

第1部分可以免试 | 不可以免试 |

大纲转换

而关于新旧考试大纲如何转换的问题,负责CMA中文考试的外专局也在其网站上公布了转换方案,即考生可以从如下的几种方案中做出选择:

第1套方案:通过旧制4部分考试

第2套方案:通过新制2部分考试

第3套方案:旧制第2部分+新制第2部分

第4套方案:旧制第3部分+新制第1部分

参考资料

1.国家中长期人才发展规划纲要(2010-2020年)发布·中国政府网

CMA中文考试 相关的文章

东方体育中心位于上海美丽的黄浦江畔,紧邻2010年世博园区。占地面积为34.75公顷,建筑面积18.8万平方米。主要由体育馆、游泳馆、跳水馆、东方体育大厦四座大型建筑,以及一个标高为11米的大平台和一些辅助设施组成。东方体育中心室外部分设有大型广场、大型停车场、运动场以及高低起伏的绿化和大面积的人工湖景观。建筑宏伟大气,造型优美飘逸,整体环境充分体现了水的灵性和动感,是上海新十年的标志性建筑之一。

新疆冷杉(学名:Abies sibirica)又名西伯利亚冷杉,是冷杉属下的一个物种,它是一种常绿松科乔木植物,高达35米,胸径50厘米,树皮平滑,灰褐色。花期5月,球边果10-11月成熟。主要分布在俄罗斯伏尔加河以东地区、中亚、新疆北部、蒙古和中国大陆的黑龙江、新疆等地。生长于海拔1,900米至2,350米的地区,多生长于阴湿山坡,已由人工引种栽培。

昆仑公寓是华远地产鼎力开发的高档公寓项目,定位于中国国内房地产市场上的顶级豪宅。昆仑公寓位于朝阳区昆仑饭店西侧、华都饭店东侧,矗立于亮马河北岸、新源南路南侧,俯瞰第二使馆区茂盛的绿色走廊,远眺朝阳公园大片的城市绿带。

橘右京,《王者荣耀》中的一名无耗蓝刺客型战士英雄角色,2016年8月29日上线,由活动所得,无法购买,是一名非卖英雄。原型是SNK系列游戏《侍魂》中的角色橘右京。

《往事并不如烟》是由周耀辉作词,Kool G作曲,蔡卓妍演唱的一首国语歌曲,收录于蔡卓妍2010年6月15日发行的专辑《As A Sa》中。 2010年12月6日,该歌曲获得第十届全球华语歌曲排行榜年度二十大金曲奖 。

黄河三峡景区位于河南省济源市,小浪底大坝上游20公里处,总面积约80平方公里,地处北部山岳旅游带与南部黄河旅游带(三点一线)的水陆接合部、国家级风景区王屋山、小沟背景区与小浪底游线的枢纽地段。是世界地质公园、国家4A级景区、国家水利风景区、中国最具吸引力的地方、河南十大热点景区、中原四大避暑胜地。

空

还来不及增加介绍呢!

作者